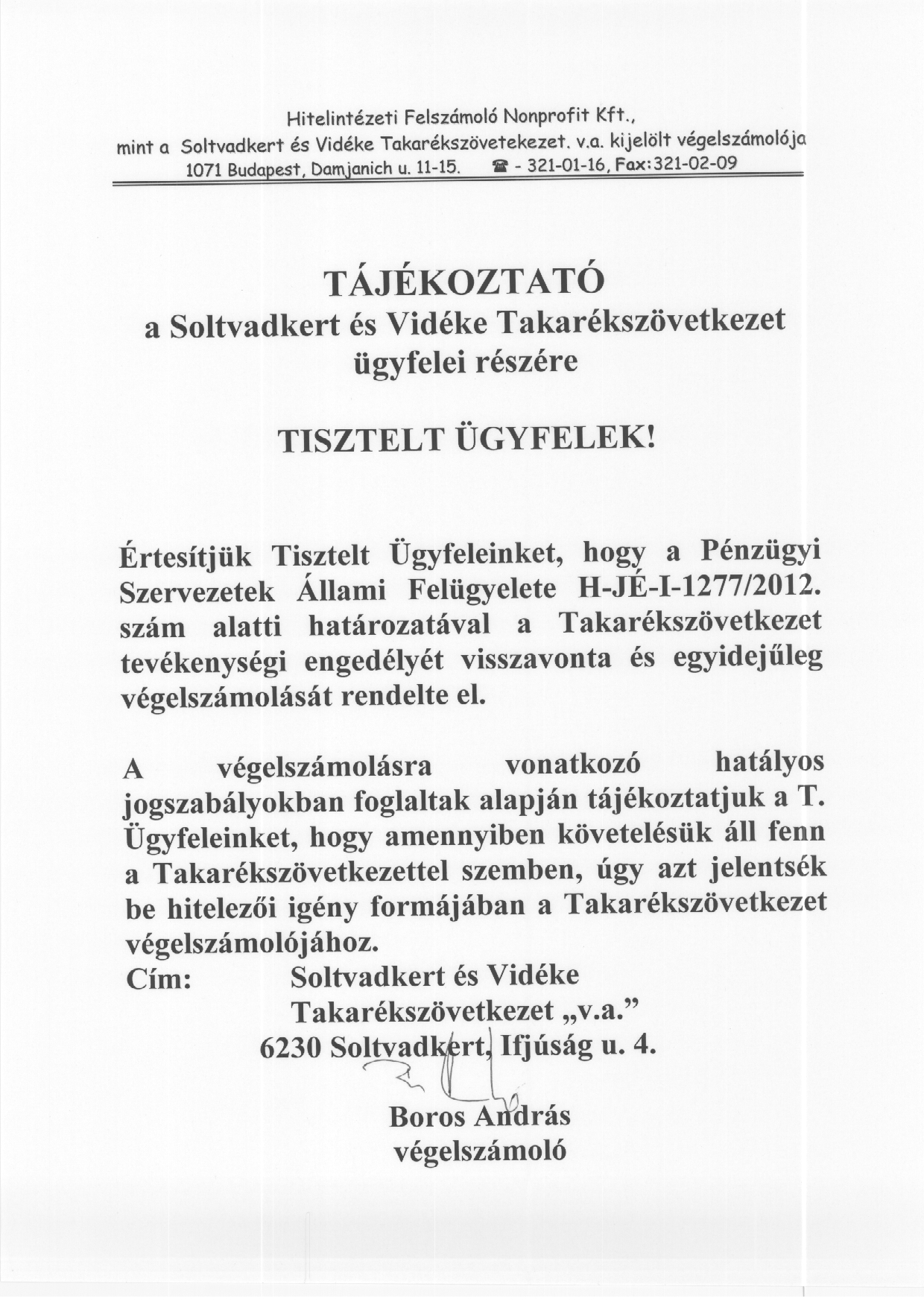

Ahogy nézegettem az aktuális betéti ajánlatokat a jokamat.hu-n, észrevettem az OTP „Fix kamatozású lekötött betétek” konstrukcióját, amely 1 azaz egy százalék kamatot kínál 12 hónapos lekötés esetén. Vajon miért pazaroltak arra időt és energiát az OTP szakemberei, hogy létrehozzák ezt az ellenállhatatlan konstrukciót? Miben bíztak, hány ember fogja ezt igénybe venni? Már láttam magam előtt az egyszeri embert, aki bemegy a bankfiókba, kiállja a sorát és kalapját gyűrögetve, izgalomtól remegő hangon megkérdezi:

„Az a jó kis 1%-os kamatú betét van még? Ugye nem járt még le az akció?”

Aztán, ahogy tovább nézelődtem, más pénzintézetnél is találtam hasonlóan előnytelen ajánlatokat:

| Pannon Takarék Bank |

3 év |

1% |

| CIB Bank |

12 hónap |

2,5% |

| Unicredit Bank |

6 hónap |

2,5% |

De tényleg, ki választja ezeket? Hiszen a nagy kamatesés ellenére még most is találni 6% körüli kamatokat. Kérem, hogy aki önszántából tartja a pénzét ilyen konstrukcióban írja, meg, hogy mi alapján döntött így. Rátukmálták a fiókban, és ha igen mit mondtak neki?

Persze szívesen meghallgatnám azt a banki szakembert is, aki kreálta a fenti betétajánlatokat, de nem tűnik valószínűnek, hogy ilyen forrásból tudjuk meg a valós indítékokat.

Néhány esetben valószínűleg ezek azok a konstrukciók, amelyekbe automatikusan kerül a betétesek pénze miután lejárt az akciós kamat. A bankok így nagyon olcsó forráshoz jutnak. Ezért érdemes feljegyezni az akciós kamatok lejárati dátumát és körülnézni jobb betéti kamatok vagy egyéb ajánlatok után, mert valószínűsíthető, hogy a lejárat után jóval kevesebbet vagy akár semmit sem kamatozik a pénzünk.